POLITICA DE CREDITARE

A. DISPOZIŢII GENERALE

- Politica privind acordarea împrumuturilor (în continuare - politica) este elaborată în conformitate cu Legea nr. 280 din 22.01.2004 privind ORGANIZATIE DE CREDITARE NEBANCARA (O.C.N.), Hotaririi nr.11/1 din 14.03.2012 cu privire la aprobarea Regulamentului cu privire la clasificarea împrumuturilor acordate şi dobînzilor calculate de organizaţiile de microfinanţare și a statutul ORGANIZATIE DE CREDITARE NEBANCARA (în continuare- O.C.N.).

2. Prezenta Politică stabileşte:

- procedura de acordare a împrumuturilor;

- modul de stabilire, modificare şi calculare a dobânzii si comisioanelor la împrumuturi;

- monitorizarea împrumutului;

- procedura de rambursare a împrumutului;

- alte condiţii.

3. În sensul prezentei Politici se folosesc următoarele noţiuni:

- Debitor – persoana care a semnat un contract de împrumut cuO.C.N..

- Contract de împrumut – acord de voinţă încheiat în formă scrisă, prin care o parte, numită O.C.N., se obligă să transmită în folosinţă temporară o sumă de bani cash sau prin tranfer bănesc celeilalte părţi, numită beneficiar, în schimbul unei dobânzi;

- Dobândă - sumă de bani pe care beneficiarul se obligă să o plătească O.C.N. pentru folosinţa temporară a împrumutului, evaluată procentual în raport cu suma împrumutului.

- Istorie a creditării – analiza desfăşurării creditelor contractate de către solicitant anterior (rambursarea la termen sau cu întârziere a împrumutului, plata la termen sau cu întârziere a dobânzii, modul de utilizare a sumei împrumutate etc.).

- Monitorizarea împrumutului – supraveghere a împrumutului care constă în:

- verificarea modului de utilizare a sumei băneşti;

- vegherea modului de rambursare;

- în caz de compromitere a împrumutului, verificarea situaţiei financiare a beneficiarului;

-

verificarea stării bunurilor gajate şi modului de păstrare a acestora etc.

- Scadenţă – după caz:

- Ziua dată calendaristică în care se împlineşte termenul pentru care a fost încheiat contractul de împrumut;

- ziua dată calendaristică în care se împlineşte termenul de rambursare a tranşei împrumutului, dacă prin contract rambursarea împrumutului a fost stabilită astfel;

-

ziua dată calendaristică în care se împlineşte termenul de plată a dobânzii și comisioanele la împrumut, conform contractului.

- Solicitant – persoana care doreşte să contracteze un împrumut de la aceasta;

- Comitet de creditare – este format din 3 membri: Presedintele Comitetului, Administratorul Juristul și/sau contabilul O.C.N.. De competența exclusivă a comitetului de creditare este luarea deciziilor privind acordarea, restructurarea sau refinanțarea împrumuturilor acordate.

Obiectivele Politicii de creditare:

- selecția unor credite sigure si cu o probabilitate maxima de rambursare;

- asigurarea unor plasamente fructuoase pentru fondurile de care dispune O.C.N.;

- încurajarea extinderii creditelor care corespund nevoilor pieței.

B. PRODUSE CREDITARE

O.C.N..”BAN CREDIT INVEST”S.R.L. (O.C.N.) acordă în dependență de necesitățile solicitanților de împrumut.

Împrumuturi pentru necesități personale.

O.C.N. oferă finanţare pentru orice cheltuieli personale, planificate sau neprevăzute, sau refinanţarea creditelor/împrumuturilor. Pot fi finanțate bunurile care intenționează solicitantul de împrumut să le procure fie cach (eliberarea numerarului) fara justificarea utilizarii fondurilor și/sau prin intermediul magazinului online (transferarea mijloacelor financiare la contul P.J. sau P.F.) prin semnarea contractului de vînzare-cumpărare dintre comerciant și debitor.

Împrumuturi fară gaj.

- Suma max 40 mii MDL

- Termenul maxim 24 luni.O.C.N. acordă împrumuturi pe termen de pînă la 24 luni.;

- Împrumutul poate fi acordat în una sau mai multe tranşe, după cum s-a stabilit în contract.

- Împrumutul poate fi restituit prin: (i) restituire integrală anticipat; (ii) restituire în rate, care poate fi: în rate egale şi în rate flotante, în dependență de graficul solicitat.

- Fidejusiunea persoanei terțe la necesitate si discreția Comitetului de Creditare.

- Rata dobânzii: conform politicii tarifare a O.C.N.

poti afla dobanda anuala efectiva (DAE) a creditului.

Dobânda Anuală Efectivă (DAE ) este indicatorul care include toate aceste plăţi la împrumut şi le uneşte într-un tot întreg. Acest indicator include rata dobânzii declarate de către O.C.N. precum şi toate taxele suplimentare şi plăţile la împrumut (eliberarea creditului, taxe sau, comision etc.).

DAE îţi va permite să compari obiectiv costul unui împrumut.

Formula de calcul:

-

m m׳

DAE = Σ Ck(1 + X)− tk = Σ Dl(1 + X)− sl ,

k = 1 l = 1

unde:

- — X este DAE:

- — m este numărul ultimei trageri;

- — k este numărul unei trageri, astfel 1 ≤ k ≤ m,

- — Ck este valoarea tragerii k;

- — tk este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei trageri ulterioare, astfel t1 = 0,

- — m' este numărul ultimei rambursări sau al costurilor suportate;

- — l este numărul unei rambursări sau al costurilor suportate;

- — Dl este valoarea unei rambursări sau a costurilor suportate;

- — Sl este intervalul, exprimat în ani şi fracţiuni de an, dintre data primei trageri şi data fiecărei rambursări sau costuri suportate.

*Alte plăţi neincluse în rata dobânzii se calculează conform politicii tarifare a O.C.N.

.

C. CERINTE FAȚĂ DE SOLICITANTUL DE CREDIT

- Vîrsta maximă a Solicitantului la data stabilită prin contractul de împrumut pentru rambursarea integrală a împrumutului, precum și a membrilor de familie care participă cu veniturile realizate la evaluarea bonității clientului, va fi de maximum 70 ani, in funcție de garanțiile constituite, pentru toate categoriile de împrumut;

- Cetățean al R. Moldova, cu viza de domiciliu pe teritoriul R.M.;

- Capacitate deplină de muncă;

- La acordarea împrumuturilor se pot lua în considerare atît venituri ale clienților, cît și ale familiei clientului, respectiv soțul/soția și rudele și afinii acestuia, care locuiesc si gospodăresc împreună cu clientul precum și veniturile unor codebitori - persoane fizice care nu au calitatea de membri de familie care locuiesc și gospodăresc împreuna cu clientul, dar care au grad de rudenie I sau II cu clientul (ex.: copii, parinti, frati/surori);

- Să aibă un comportament bun de plată în relația cu instituțiile financiare.

Cerințe față de fidejusorii de împrumut P.F.

- Vîrsta maximă a fidejusorului la data stabilită prin contractul de împrumut și fidejusiune pentru rambursarea integrală a împrumutului, va fi de maximum 70 ani, în funcție de garanțiile constituite, pentru toate categoriile de împrumut ;

- Cetățean al R. Moldova, cu viza de domiciliu pe teritoriul R.M.;

- capacitate deplină de muncă;

- Să aibă un comportament bun de plată în relația cu instituțiile financiare.

O.C.N. va păstra confidenţialitatea solicitărilor de împrumut şi a împrumuturilor acordate.

Politica creditară a O.C.N. este orientată spre protejarea activelor, obţinerii de profit şi îmbunătăţirii stării economico-financiare a împrumutanţilor.

D. ETAPELE ACORDĂRII ÎMPRUMUTURILOR

Activitatea structurii organizatorice de împrumutare trebuie orientată în următoarele direcţii de bază:

- depunerea cererii de împrumut;

- analizei solicitantului de împrumut din punct de vedere juridic;

- analizei bonității solicitatnului de împrumut;

- analizei prezentării garanţiilor aferente împrumutului;

- decizia acordării împrumutului;

- încheierea contractului de împrumut;

- acordarea împrumutului;

- monitorizarea împrumutului.

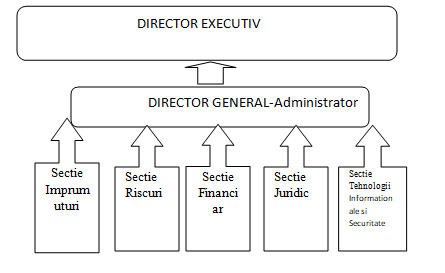

E. STRUCTURA ORGANIZATORICA, SUBORDONAREA, ÎMPUTERNICIRILE